Oops, This Page Could Not Be Found!

Helpful Links

Search Our Website

Can't find what you need? Take a moment and do a search below!

Can't find what you need? Take a moment and do a search below!

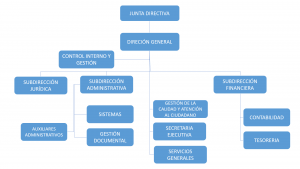

| NOMBRE | CARGO | DEPENDENCIA | TELÉFONO | CORREO ELECTRÓNICO |

| DR. SERGIO ANTONIO PLATA GONZALEZ | Director General | Dirección General | 6441625 | direccion@cpsm.gov.co |

| DRA, LUZ MILDRED SUÁREZ MORENO | Jefe Oficina de Control Interno | Oficina de Control Interno y Gestión | 6441625 | controlinterno@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Jurídico | Subdirección Jurídica | 6441625 | juridico@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Administrativo (d) | Subdirección Administrativa | 6441625 | administrativo@cpsm.gov.co |

| DRA. ADRIANA VARGAS SALAZAR | Subdirector Financiero | Subdirección Financiera | 6441625 | tesoreria@cpsm.gov.co |

| DRA. EDITH VIVIANA RODRIGUEZ SOLANO | Profesional Universitario (d) | Contabilidad | 6441625 | contador@cpsm.gov.co |

| ING. JOSE DAVID VELÁSQUEZ MAYORGA | Profesional Universitario | Sistemas | 6441625 | sistemas@cpsm.gov.co |

| Gestión de la Calidad y Atención al Ciudadano | Atención a la ciudadanía | 6441625 | contactenos@cpsm.gov.co | |

| DRA. ADRIANA VARGAS SALAZAR | Tesorera General (E) | Tesorería | 6441625 | tesoreria@cpsm.gov.co |

| Secretaria Ejecutiva | Secretaria Ejecutiva | 6441625 | contactenos@cpsm.gov.co | |

| ING. DAIRON ENRIQUE GORDON MENDOZA | Técnico Administrativo | Gestión Documental | 6441625 | tecdministrativo@cpsm.gov.co |

| SRA. LILIANA MARCELA DELGADO CASTELLANOS | Auxiliar Administrativo | Auxiliar Administrativo | 6441625 | auxadministrativo@cpsm.gov.co |

| Auxiliar Administrativo | Auxiliar Administrativo | 6441625 | contactenos@cpsm.gov.co | |

| SRA. CONSUELO BARRERA DIAZ | Auxiliar de servicios Generales | Auxiliar de servicios Generales | 6441625 | sgenerales@cpsm.gov.co |

| NOMBRE | CARGO | DEPENDENCIA | TELÉFONO | CORREO ELECTRÓNICO |

| DR. SERGIO ANTONIO PLATA GONZALEZ | Director General | Dirección General | 6441625 | direccion@cpsm.gov.co |

| DRA, LUZ MILDRED SUÁREZ MORENO | Jefe Oficina de Control Interno | Oficina de Control Interno y Gestión | 6441625 | controlinterno@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Jurídico | Subdirección Jurídica | 6441625 | juridico@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Administrativo (d) | Subdirección Administrativa | 6441625 | administrativo@cpsm.gov.co |

| DRA. ADRIANA VARGAS SALAZAR | Subdirector Financiero | Subdirección Financiera | 6441625 | tesoreria@cpsm.gov.co |

| DRA. EDITH VIVIANA RODRIGUEZ SOLANO | Profesional Universitario (d) | Contabilidad | 6441625 | contador@cpsm.gov.co |

| ING. JOSE DAVID VELÁSQUEZ MAYORGA | Profesional Universitario | Sistemas | 6441625 | sistemas@cpsm.gov.co |

| Gestión de la Calidad y Atención al Ciudadano | Atención a la ciudadanía | 6441625 | contactenos@cpsm.gov.co | |

| DRA. ADRIANA VARGAS SALAZAR | Tesorera General (E) | Tesorería | 6441625 | tesoreria@cpsm.gov.co |

| Secretaria Ejecutiva | Secretaria Ejecutiva | 6441625 | contactenos@cpsm.gov.co | |

| ING. DAIRON ENRIQUE GORDON MENDOZA | Técnico Administrativo | Gestión Documental | 6441625 | tecdministrativo@cpsm.gov.co |

| SRA. LILIANA MARCELA DELGADO CASTELLANOS | Auxiliar Administrativo | Auxiliar Administrativo | 6441625 | auxadministrativo@cpsm.gov.co |

| Auxiliar Administrativo | Auxiliar Administrativo | 6441625 | contactenos@cpsm.gov.co | |

| SRA. CONSUELO BARRERA DIAZ | Auxiliar de servicios Generales | Auxiliar de servicios Generales | 6441625 | sgenerales@cpsm.gov.co |

| NOMBRE | CARGO | DEPENDENCIA | TELÉFONO | CORREO ELECTRÓNICO |

| DR. SERGIO ANTONIO PLATA GONZALEZ | Director General | Dirección General | 6441625 | direccion@cpsm.gov.co |

| DRA, LUZ MILDRED SUÁREZ MORENO | Jefe Oficina de Control Interno | Oficina de Control Interno y Gestión | 6441625 | controlinterno@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Jurídico | Subdirección Jurídica | 6441625 | juridico@cpsm.gov.co |

| DRA. CLAUDIA MILENA MARTÍNEZ HERNÁNDEZ | Subdirector Administrativo (d) | Subdirección Administrativa | 6441625 | administrativo@cpsm.gov.co |

| DRA. ADRIANA VARGAS SALAZAR | Subdirector Financiero | Subdirección Financiera | 6441625 | tesoreria@cpsm.gov.co |

| DRA. EDITH VIVIANA RODRIGUEZ SOLANO | Profesional Universitario (d) | Contabilidad | 6441625 | contabilidad@cpsm.gov.co |

| ING. JOSE DAVID VELÁSQUEZ MAYORGA | Profesional Universitario | Sistemas | 6441625 | sistemas@cpsm.gov.co |

| DRA. ADRIANA VARGAS SALAZAR | Tesorera General (E) | Tesorería | 6441625 | tesoreria@cpsm.gov.co |

| ING. DAIRON ENRIQUE GORDON MENDOZA | Técnico Administrativo | Gestión Documental | 6441625 | tecdministrativo@cpsm.gov.co |

| SRA. LILIANA MARCELA DELGADO CASTELLANOS | Auxiliar Administrativo | Auxiliar Administrativo | 6441625 | auxadministrativo@cpsm.gov.co |

| SRA. CONSUELO BARRERA DIAZ | Auxiliar de servicios Generales | Auxiliar de servicios Generales | 6441625 | sgenerales@cpsm.gov.co |

Contraloría Municipal de Bucaramanga

Contralor Municipal: Jorge Gómez Villamizar

CONTACTO

Teléfono: (077) 6522777 extensiones: 101-104

Dirección: Carrera 11 # 34-52 CUARTO PISO

Ciudad: BUCARAMANGA

Página Web: www.contraloriabga.gov.co

Correo Electrónico: contactenos@contraloriabga.gov.co

Mecanismos para presentar quejas y reclamos: https://www.contraloriabga.gov.co/contactenos.html

OBJETIVOS:

La Contraloría Municipal de Bucaramanga, ha establecido cinco objetivos corporativos para el período 2004-2007. Dichos objetivos están relacionados tanto con las áreas misionales, como con el fortalecimiento y modernización de la entidad así:

Mejorar la eficiencia, eficacia, calidad y cobertura del control y la vigilancia fiscal.

Apoyar técnicamente al Concejo Municipal para fortalecer el ejercicio del control político.

Afianzar la participación ciudadana en el control y vigilancia fiscal.

Consolidar el proceso de mejoramiento continuo de la Contraloría Municipal.

Perfeccionar todos los procesos de apoyo para atender de manera eficiente y eficaz los objetivos misionales.

En la calidad y cobertura del control fiscal ejercido por la Contraloría Municipal de Bucaramanga reside la mayor parte del cumplimiento de su misión institucional, y es base fundamental para que la comunidad crea en la entidad de control, como a su vez que participe activamente en él.

El control fiscal estará orientado a consolidar una gestión pública moderna, eficiente y equitativa, exigiendo a los servidores públicos la rendición oportuna y periódica de los resultados de su gestión. Los objetivos estratégicos en materia de vigilancia fiscal apuntan al cumplimiento de los lineamientos trazados para el buen uso de los recursos públicos; el desarrollo de acciones preventivas en la gestión pública y la defensa del patrimonio público.

VISIÓN

“la contraloría municipal de Bucaramanga será un organismo modelo en el ejercicio de control fiscal, mediante la implementación de los sistemas financieros, legal, técnico, ambiental y participativo, caracterizado por la aplicación de los productos y de la prestación de sus servicios, para lo cual se gestionará la certificación del sistema de gestión de la calidad ntc – iso 9001:2000, con el propósito final de contribuir al mejoramiento continuo y al desarrollo de la cooperación económica, intelectual, científica y tecnológica, mediante la implementación de alianzas, y la contribución del bienestar de la población bumanguesa ”

MISIÓN

“la contraloría municipal de Bucaramanga es un organismo autónomo de control fiscal técnico y ambiental, que tiene como misión contribuir a mejorar la calidad de vida de los ciudadanos, garantizando la conservación y buen uso del patrimonio fiscal en el ámbito de los bienes y fondos del ente territorial, contribuyendo al desarrollo social, la convivencia pacífica, el crecimiento económico y la sostenibilidad ambiental.

todo ello fundamentado en la aplicación de los principios de eficacia, eficiencia, economía, equidad y la ecología o valoración de los costos ambientales, así como la participación ciudadana y la generación de los productos y servicios con calidad y oportunidad, para satisfacer las expectativas de la comunicad en general”

________________________________________________________________________________

Procurador Regional de Santander: Edgar Fandiño

CONTACTO

Teléfono: PBX: (7) 6304148. Extensiones 71110 (Secretaría Despacho)

Fax: 71500 (Fax Despacho), 71501 (Fax), 71125 y 71115 (Secretaría), 71113 (Coordinación Administrativa), 71502 (Fax Coordinación Administrativa), 71114 (Unidad de Derechos Humanos), 71503 (Fax Coordinación Derechos Humanos).

Dirección: Calle 35 # 19 – 65, piso 6 del edificio Banco Popular

Ciudad: BUCARAMANGA

Página Web: www.procuraduria.gov.co

Correo electrónico: regional.santander@procuraduria.gov.co

Mecanismos para presentar quejas y reclamos:

La Procuraduría General de la República de Colombia es la Entidad que representa a los ciudadanos ante el Estado. Junto a la personería de Colombia y la Defensoría del pueblo forma el ministerio Público. Su principal función es velar por el cumplimiento de las funciones impuestas por la constitución y la ley a los servidores públicos. (Artículos 275 a 278 de la Constitución Política de Colombia).

Procuraduría Regional de Santander

La Procuraduría General de la Nación es la Entidad que representa a los ciudadanos ante el Estado. Es el máximo organismo del Ministerio Público, conformado además por la Defensoría del Pueblo y las personerías.

Conformada por más de 3.500 servidores, la Procuraduría tiene autonomía administrativa, financiera y presupuestal en los términos definidos por el Estatuto Orgánico del Presupuesto Nacional. Es su obligación velar por el correcto ejercicio de las funciones encomendadas en la Constitución y la Ley a servidores públicos y lo hace a través de sus tres funciones misionales principales:

La función preventiva

Considerada la principal responsabilidad de la Procuraduría que está empeñada en “prevenir antes que sancionar”, vigilar el actuar de los servidores públicos y advertir cualquier hecho que pueda ser violatorio de las normas vigentes, sin que ello implique coadministración o intromisión en la gestión de las entidades estatales.

La función de intervención

En su calidad de sujeto procesal, la Procuraduría General de la Nación interviene ante las jurisdicciones Contencioso Administrativa, Constitucional y ante las diferentes instancias de las jurisdicciones penal, penal militar, civil, ambiental y agraria, de familia, laboral, ante el Consejo Superior de la Judicatura y las autoridades administrativas y de policía. Su facultad de intervención no es facultativa sino imperativa y se desarrolla de forma selectiva cuando el Procurador General de la Nación lo considere necesario y cobra trascendencia siempre que se desarrolle en defensa de los derechos y las garantías fundamentales.

La función disciplinaria

La Procuraduría General de la Nación es la encargada de iniciar, adelantar y fallar las investigaciones que por faltas disciplinarias se adelanten contra los servidores públicos y contra los particulares que ejercen funciones públicas o manejan dineros del Estado, de conformidad con lo establecido en el Código Único Disciplinario ó Ley 734 de 2002.

Política de calidad

En la PGN tenemos como política de calidad satisfacer las necesidades de nuestros usuarios conforme al ordenamiento jurídico, mediante la prestación de servicios disciplinarios, preventivos y de intervención, los cuales serán mejorados a través de la revisión y adecuación continua de los procesos y procedimientos, para hacerlos cada vez más confiables, transparentes, eficaces, oportunos, pertinentes y justos.

Objetivos de calidad

Fomentar en los funcionarios la cultura de servicio tanto a usuarios internos como externos.

Mejorar los tiempos de respuesta y trámite de los procesos al interior de la entidad.

Alcanzar niveles adecuados de satisfacción de los usuarios con respecto a los servicios ofrecidos.

Establecer un esquema de medición para realizar un seguimiento y control.

Fomentar la sinergia interdependencias mediante el enfoque de procesos, para garantizar el uso eficiente de los recursos y la toma adecuada de decisiones.

Buscar permanentemente la mejora continua de los procesos.

VISIÓN

“Vigilar el cumplimiento de la Constitución y la Ley, promover la protección de los derechos fundamentales, el respeto de los deberes ciudadanos y proteger el patrimonio público, siendo referente de eficiencia, eficacia y valoración ética en el ejercicio de la función pública.”

MISIÓN

Ser reconocida por la comunidad como una entidad líder en la defensa de los derechos humanos y en la construcción del nuevo ciudadano de Bucaramanga.

________________________________________________________________________________

Personería de Bucaramanga

Personero de Bucaramanga: Omar Alfonso Ochoa Maldonado

CONTACTO

Teléfono: (077) 642 0029

Fax: (077) 6334125

Dirección: Cra. 11 N° 34 – 16/40 4to Piso, Costado Norte Centro Administrativo Municipal Fase II

Ciudad: BUCARAMANGA

Página Web: www.personeriabucaramanga.gov.co

Correo electrónico: info@personeriabucaramanga.gov.co

Mecanismos para presentar quejas y reclamos:

La Personería de Bucaramanga fija los lineamientos substanciales del Plan Estratégico 2012 -2015 “Derecho a la ciudad”, que guiará el desempeño y la evolución de la Personería en dicho periodo, con el propósito de obtener la participación, el apoyo y el concurso de la ciudadanía Bumanguesa y de las diferentes dependencias de la Institución, con el fin de hacer realidad, los postulados de la ley y la propuesta presentada por el señor Personero Municipal para su elección por el Concejo Municipal.

El Plan Estratégico está alineado con el Plan Nacional de Desarrollo 2011-2014 “Prosperidad para todos”, el cual propone que “Consolidar la paz significa garantizar el Estado de derecho en todo el territorio nacional. La prevalencia del Estado de derecho es la consolidación de la seguridad en todo el territorio nacional, la observancia plena de los derechos humanos, y el funcionamiento eficaz de la justicia.” Además manifiesta que “La consolidación de la paz y la reducción de la impunidad a través de mejoras en el acceso, la eficiencia y la eficacia de la justicia no son suficientes para garantizar la observancia de los derechos humanos y el derecho internacional humanitario. Se requiere una estrategia complementaria que cubra aspectos como: la cultura ciudadana en derechos humanos, la lucha contra la discriminación y el respeto de las identidades.

”Respecto a la prestación de un servicio eficiente, la Personería de Bucaramanga será el centro y el eje rector de los valores fundamentales que deben caracterizar la actuación del servidor público, valores éticos que deben representarse en la cotidianidad, en el día a día, en el quehacer que nos imponen las funciones que nos hemos comprometido a desarrollar cuando nos vinculamos al servicio público, así mismo, realizar acciones encaminadas al fortalecimiento institucional.

La formulación del Plan Estratégico tiene un enfoque de Prospectiva Ciudadana, entendida como la Bucaramanga que queremos tener, en el cumplimiento de los derechos humanos, la participación ciudadana, la convivencia ciudadana, el vivir la ciudad, necesarias para el desarrollo socioeconómico y la realización personal de cada uno de los ciudadanos.

Bucaramanga debe reivindicar la ciudad que nos dejaron nuestros antepasados, la ciudad bonita, la ciudad de los parques, la ciudad de todos nosotros, modelo y ejemplo del buen uso de los recursos públicos y el servicio eficiente de todos quienes conforman los distintos estamentos de la administración pública.

Un gran compromiso de la Personería es contribuir en la construcción de una ciudadanía participativa, responsable con el aquí y el ahora proyectando así el futuro de sus generaciones, donde todos los actores sean la fuerza dinámica de los procesos de cambio social, que lleve a un usufructo equitativo de la ciudad dentro de los principios de sustentabilidad, democracia, equidad y justicia social.

El Plan Estratégico 2012-2015 “Derecho a la ciudad” refleja la perspectiva del renacer del Nuevo Ciudadano. El municipio de Bucaramanga debe darle a cada uno de sus habitantes la importancia que merece como insigne constructor de sus ideales y de sus oportunidades de bienestar.

La Personería invita a los ciudadanos y los funcionarios de la Personería de Bucaramanga, a contribuir con su participación y esfuerzo en lograr la Ciudad que queremos, y a apoyar el cumplimiento de los cometidos de la ley en la defensa de los derechos humanos y una administración pública municipal amable, eficiente y competitiva.

VISIÓN

ser reconocida por la comunidad como una entidad líder en la defensa de los derechos humanos y en la construcción del nuevo ciudadano de Bucaramanga.

MISIÓN

Defender y promover los derechos humanos, la protección del interés público, la vigilancia de la conducta oficial de los servidores públicos del municipio de Bucaramanga, fortaleciendo una cultura ciudadana conciliadora, responsable y participativa.

OBJETIVOS CORPORATIVOS

Los objetivos propuestos están direccionados al fortalecimiento de una ciudadanía participativa, responsable garante mutua de los derechos humanos y del cambio social que conlleve vivir en armonía, respeto, solidaridad y democracia, así mismo, compromete a toda la institución y a todas las áreas que la integran en el buen servicio público, su definición surge como respuesta al contexto de la situación de la Personería de Bucaramanga establecida en el análisis de las oportunidades y amenazas, fortalezas y debilidades. Para el cumplimiento de la Misión y el avance en el logro de la Visión, se fijan tres Objetivos Corporativos.

1. PROMOVER EL DERECHO A LA CIUDAD Y LA CONSTRUCCIÓN DE UN NUEVO CIUDADANO

Promover y fortalecer la participación ciudadana, mediante la formación y organización de la sociedad y del control social, en procura del usufructo equitativo de la ciudad dentro de los principios de sustentabilidad, democracia, equidad y justicia social.

2. PRESTAR UN SERVICIO CON CALIDAD, EFICIENCIA Y OPORTUNIDAD

Disponer un servicio oportuno, humanizado, amable, orientando a los ciudadanos y adelantando las actuaciones administrativas para la protección de los derechos humanos, la intervención de ministerio público y vigilando la conducta oficial de los servidores públicos de carácter municipal; así como contribuir en la resolución de conflictos entre particulares de manera pacífica.

3. APROVECHAMIENTO DEL AVANCE TECNOLÓGICO, MEJORAMIENTO FUNCIONAL Y FORTALECIENTO DEL TALENTO HUMANO

Proyectar dinámicamente en la sociedad bumanguesa la imagen institucional de una Personería conformada con funcionarios idóneos, competentes, con sentido de pertenencia, solidarios y comprometidos con los intereses de la ciudad; efectiva en la gestión de sus recursos conforme a las políticas del sistema de gestión de calidad y requerimientos del modelo estándar de control interno, con disposición de una moderna infraestructura física y aprovechamiento de los avances tecnológicos con el fin de ser más productivos y eficientes.

José Luis Hernández Jaimes

director@imebu.gov.co

![]() Calle 48 # 28 – 119

Calle 48 # 28 – 119

www.imebu.gov.co

Nestor José Rueda Gómez

directorimct@bucaramanga.gov.co

![]() Calle 30 # 26 – 117, Parque de los Niños

Calle 30 # 26 – 117, Parque de los Niños

Gonzalo Gómez Guerrero

direccion@inderbu.gov.co

![]() Calle 7 # 30-140 Unidad Deportiva Alfonso López – Coliseo Bicentenario

Calle 7 # 30-140 Unidad Deportiva Alfonso López – Coliseo Bicentenario

Cesar Camilo Hernandez

direccion@invisbu.gov.co

![]() Calle 36 # 15-32 Edif. Colseguros P. 3 y 4

Calle 36 # 15-32 Edif. Colseguros P. 3 y 4

Yelitza Oliveros Ramírez

directorbomberos@bucaramanga.gov.co

![]() Calle 44 # 10 – 13

Calle 44 # 10 – 13

Sergio Antonio Plata

direccion@cpsm.gov.co

![]() Plaza Mayor, entrada 8, local 106, Ciudadela Real de Minas

Plaza Mayor, entrada 8, local 106, Ciudadela Real de Minas

Andrea Juliana Mendez

directortransito@bucaramanga.gov.co

![]() Km 4 vía Girón – Bucaramanga

Km 4 vía Girón – Bucaramanga

Germán gómez Lizarazo

gerencia@isabu.gov.co

![]() Carrera 21 #12-02, UIMIST

Carrera 21 #12-02, UIMIST

Emilcen Jaimes

emilcen.jaimes@metrolinea.gov.co

![]() Autopista Floridablanca #86-30 Estación Provenza Occidental – Diamante II

Autopista Floridablanca #86-30 Estación Provenza Occidental – Diamante II

Jose Pablo Ortíz Plata

gerente@emab.gov.co

![]() Parque Intercambiador Vial Avenida Quebradaseca con carrera 15, módulo comercial 1

Parque Intercambiador Vial Avenida Quebradaseca con carrera 15, módulo comercial 1

Tel. 6373434 ext. 102

Alvaro Pinto Serrano

alvaro.pinto@amb.gov.co

![]() Avenida Los Samanes No. 9-280, Ciudadela Real de Minas

Avenida Los Samanes No. 9-280, Ciudadela Real de Minas

Director Ejecutivo: José Roberto Álvarez Rueda

Cra. 35 54-37, Bucaramanga, Santander, Colombia

www.acopiglobal.com

Presidente: Roque Calderón Calderón

asocaballos@gmail.com

Calle 36 31-39 L-113, Bucaramanga, Santander, Colombia

Teléfono 57-7-6350100

www.fedequinas.org

Director General: Ramón Leal Leal

Calle 70 No. 11 A – 24, Bogotá D.C.

Teléfono 57-1-3172888

www.asocars.org.co

Presidente Ejecutivo: Juan Camilo Beltrán

Carrera 19 36-20, Bucaramanga, Santander, Colombia

Teléfono 57-7-6330880

www.camaradirecta.com

Presidente ejecutivo: Ramiro Valencia Cossio

comunicacion@ccit.org.co

Carrera 11A No. 93-67 Oficina 401 Bogotá, Colombia

Teléfono: +57 1 7563456

www.ccit.org.co

Director Ejecutivo: Manuel Martínez

cintel1@cintel.org.co

Cra 14 No. 99-33/55, Oficina 505. Bogotá, Colombia

+57 1 640 4410

cintel.co

Presidente del capítulo Cotelco Santander: Ángela María Corzo Gómez

directorejecutivo@cotelcosantander.org

Calle 34 18 44 OF 1, Bucaramanga, Santander, Colombia

Teléfono 57-7-6423554

www.cotelco.org

Presidente Ejecutivo: Eduard Vaquero López

info@fedecacao.com.co

Cra. 23 36-16 OF. 203, Bucaramanga, Santander, Colombia

Teléfono 57-7-6352265

www.fedecacao.com.co

Gerente: Luis Eduardo Ortiz

fogasamaster@fondoganaderodesantander.com

Calle 47 No. 29 – 65 Edificio Leo Local 101 , Bucaramanga, Santander, Colombia

Teléfono 57-7-6432221

www.fondoganaderodesantander.com

Gerente: Maria Juliana Remolina Ordóñez

Km. 2 Anillo Vial Ecoparque Empresarial Natura, torre 1, oficina 319-320 Bucaramanga, Santander, Colombia

+57 7 6781217 / +57 3165218870

www.andi.com.co

Presidente: Gustavo Suárez Díaz

aciemsantander@aciem.org

Cra. 19 35 02 OF 244, Bucaramanga, Santander, Colombia

57-7-6700543

www.aciemnacional.org

Presidente: Edgar José Ruiz Dorantes

acis@acis.org.co

Calle 93 No. 13-32 Of. 102, Bogotá – Colombia

Tel: 6161407-09 / 6104842

www.acis.org.co

Presidente: Antonio Medina Gómez

Calle 36 N° 17-28, Bucaramanga – Santander

600111

www.acui.co

Gerente: Sergio Luna

camacolsantander@gmail.com

Cr.19 36-20 Of.905, Bucaramanga, Santander, Colombia

57-7-6428358

www.camacolsantander.org.co

Director Ejecutivo: Néstor Serrano

Cr.33 49-35 Et II Trr N P-4, Bucaramanga, Santander, Colombia

57-7- 6432666

santander.federaciondecafeteros.org

Director Regional: Carlos Fernando Peluha Castro

cpeluha@fenalceregional.org

Cr.37 45-56 P-2, Bucaramanga, Santander, Colombia

57-7-6459707

www.fenalce.org.co

Presidenta ejecutiva: Paola Restrepo

fedesoft@fedesoft.org

Cra. 9 No 72-81, Edificio Digamma Oficina 605, Bogotá

571 6040818

www.fedesoft.org

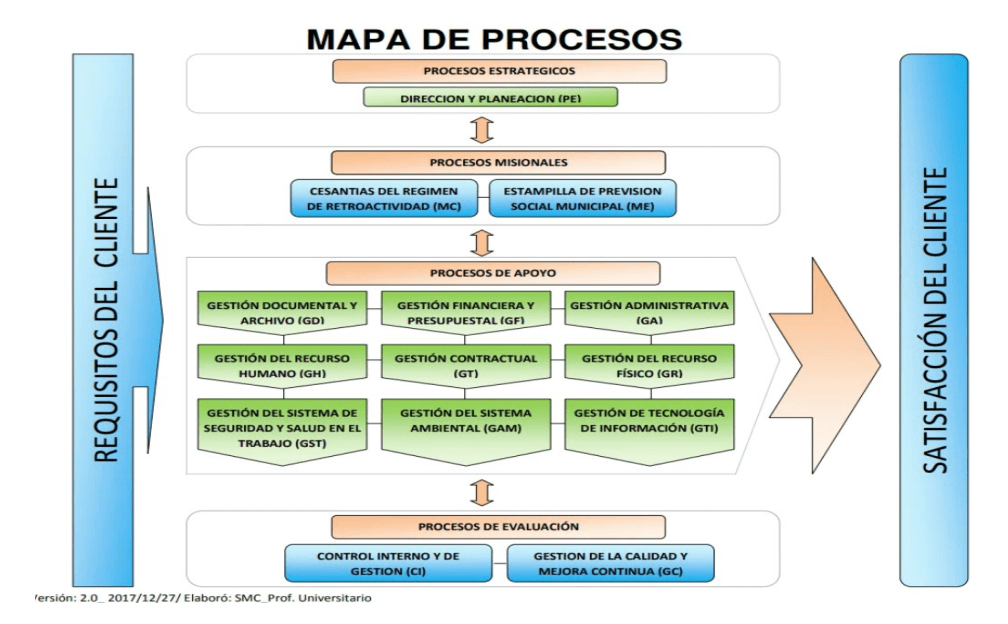

Mapa de Procesos

Administrar adecuadamente las cesantías del régimen de retroactividad de los empleados y trabajadores del Municipio de Bucaramanga y sus entes descentralizados afiliados, buscando plenitud en la satisfacción de sus necesidades mediante un excelente esquema de servicio y la mejora continua, dentro de los alcances misionales y estratégicos de la entidad. Optimizar el recaudo de Estampillas de Previsión Social Municipal, apalancando el pago de cesantías generando una disminución del pasivo por cesantías.

Ser, en el 2022, una entidad líder en la administración de los recursos financieros de cesantías del régimen de retroactividad y del recaudo de Estampillas de Previsión Social Municipal, entregando plena satisfacción a nuestros afiliados.